フリーランスは、仕事があっても「入金が先」にならないことが多いです。

外注費やツール代、税金の積立など、出ていくお金は待ってくれません。結果として、黒字なのに資金繰りが苦しくなるケースも珍しくないです。

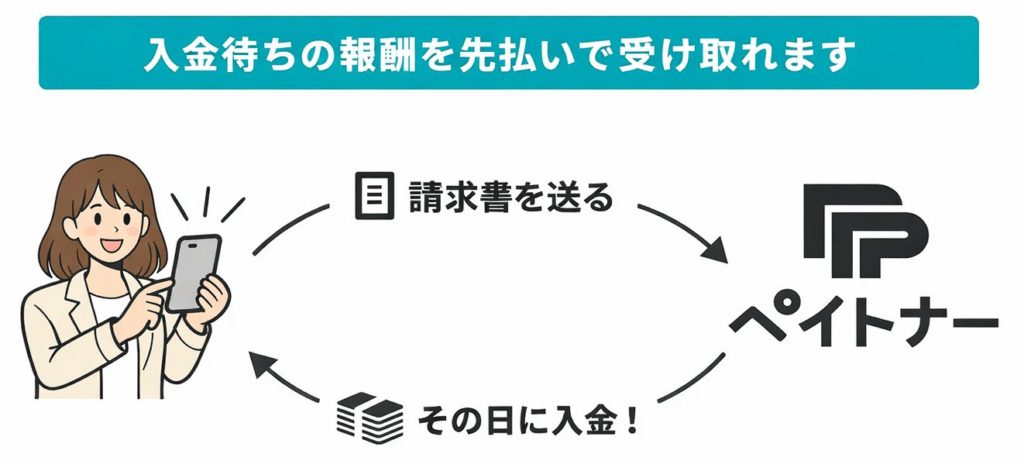

そこで選択肢になるのが、請求書を現金化(早期資金化)できる「ペイトナー(ファクタリング)」です。

この記事では、①いくらかかるか、②どれくらい早いか、③失敗しない注意点を、初心者にもわかる言葉で整理します。

いま「入金待ち」がフリーランスを苦しめる理由

典型パターンは「入金は月末締め翌月末」「検収後◯日」など、売上が立っても現金支払いが遅いことです。

一方で支出は、外注費・サブスク・広告費など即時〜月内で発生します。

このズレが続くと、焦って単価を下げたり、無理に案件を詰めたりして悪循環になりがちです。

よくある“資金繰り悪化”の引き金

Web制作で外注費15万円を先払いしたが、入金は翌月末で資金が足りなくなるケース

↓

TODO:

直近2か月の「入金予定日」と「支払日」をカレンダーに書き出しましょう。

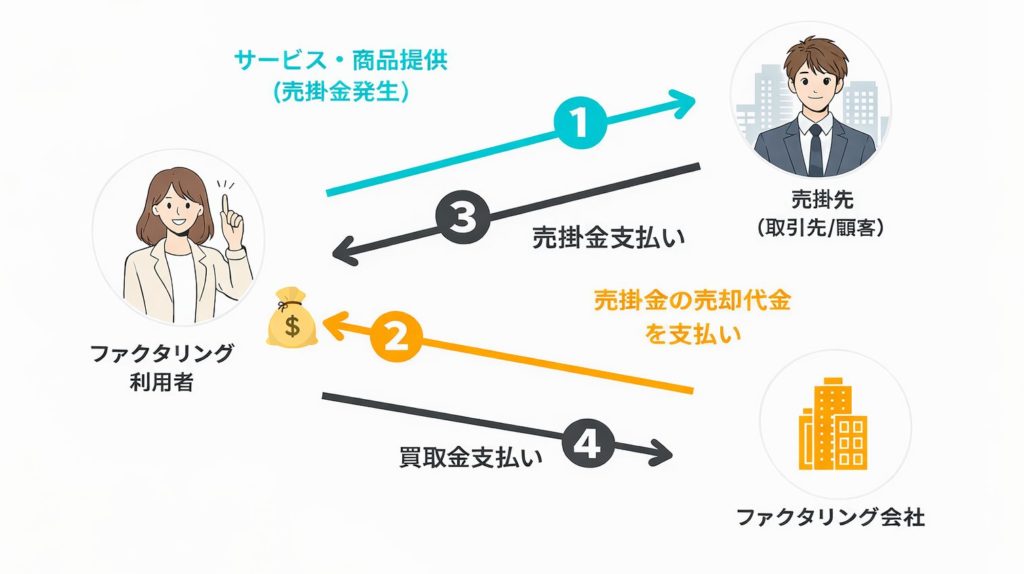

ペイトナー(ファクタリング)とは?仕組みを超やさしく

ペイトナーファクタリングは、入金待ちの請求書を申請して、早めに現金化できるサービスです。公式でも「請求書を申請するだけで即日振込」という趣旨で案内されています。

ファクタリング(売掛債権の売却)とは

ファクタリングは、売掛金(売掛債権)を売却して資金化する手段です。

注意点として、世の中には「ファクタリングを装う悪質業者」もあるため、金融庁などの注意喚起は必ず押さえておきたいです。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

また、通常、個人としてファクタリングを利用する機会はないと思いますが、「給与ファクタリング」という手法で、個人に貸付けを行うヤミ金融の存在も確認されていますので、こちらについても十分注意してください。

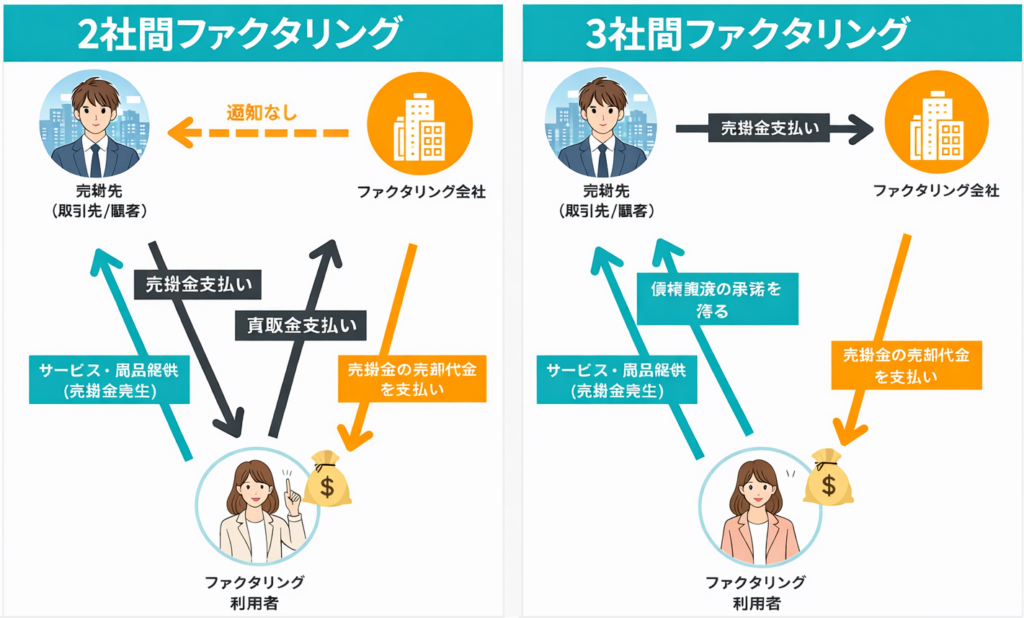

ファクタリング 2社間・3社間の違い

ペイトナーは「2社間ファクタリング」です

取引先からの入金が来月末でも、請求書を申請して先に現金を受け取れる

↓

TODO:

あなたの請求書が「いつ口座振込の予定」かどうか、支払方法を確認しましょう。

ペイトナーの特徴(料金・スピード・条件)

料金(手数料・振込手数料)

ペイトナーファクタリングのサービス利用料は10%、初期費用・月額費用は0円です。

さらに、振込手数料として250円が差し引かれるようです。

いくらから使える?

最低10,000円(1万円)から利用可能と案内されています。

審査・入金スピード、営業時間

営業時間は平日10時〜19時で、営業時間内に審査が開始された場合は、即日で審査&振込完了となります。

申請自体はいつでもできて(土日・祝日も365日対応)も、タイミングによっては振込は翌営業日扱いになり得ますのでできたら営業時間内に申請した方がいいです。

返済期日(いつ返す?)

返済期日は、請求書の支払い期日+3営業日以内と案内されています。

10万円申請したい

手数料10%+振込手数料分(振込手数料が330円の場合)が差し引かれる

100,000-(10,000+330)= 89,670円

↓

TODO:

「申請したい金額」と「請求書の支払期日」を手元にメモしましょう。

ペイトナーの5つのポイント

ポイント1:即日入金

*審査が完了した場合の振込対応時間なので、受付は24時間365日対応ですが、審査の実施は営業時間(平日10時〜19時)のようです。

ポイント2:オンライン完結

ポイント3:幅広い買取が対象

ポイント4:秘密厳守

ポイント5:少額から利用OK

ペイトナーの注意点

注意点1:対象外の請求書がある

支払期日まで71日以上の請求書は対象外になります。

例:

請求日:2025/10/31 支払期限:2025/12/31 ← 62日なので対象

請求日:2025/10/31 支払期限:2025/1/10 ← 72日なので対象外

注意点2:土日・祝日、時間外は「最短」にならない

営業時間が平日10時〜19時なので、申請タイミングで結果通知が翌営業日以降になる場合があります。

注意点3:手数料はコスト。使いどころが重要

金融庁は、高額な手数料のファクタリングについて注意喚起をしています。

一般論として、ファクタリングは、「常用」よりも「つなぎ」「一時的」に向くことが多いです

注意点4:「給与ファクタリング」と混同しない

給与ファクタリングは、違法なヤミ金融につながるリスクが指摘され、注意喚起があります。

本記事はあくまで事業の請求書(売掛金)の話ですので誤解のないように。

給与ファクタリングは、貸し付けと同様の機能を有しているため、事業として行うことは、貸金業に該当します。

貸金業を行う者は、財務局長か都道府県知事の登録を受けなければならず、登録を受けず貸金業を行うことは違法です。

資金調達方法の比較

| 入金時間 | 最小利用額 | 信用確認 | 面談 | 保証人 | |

|---|---|---|---|---|---|

| ペイトナー | 即日(※1) | 10,000円 | 必要なし | 不要 | なし |

| 銀行融資 | 1,2ヶ月 | 数十万円 | あり | 必要な場合あり | 必要な場合あり |

| 消費者金融 カードローン | 数日後 | 数万円〜 | 照合する | 必要な場合あり | 必要なし |

※1:営業時間内に審査が開始された利用申請が対象

失敗しない選び方:申込前チェックリスト8項目

- 請求書は“口座振込”予定か(手渡し・集金は対象外になりやすい)

- 支払期日までの日数(長すぎると対象外になり得る)

- 取引先との契約に「債権譲渡禁止」特約がないか(一般的に重要論点)

- 申請タイミングは営業時間内か(“最短”を狙うなら特に)

- 総コスト(手数料+振込手数料等)を把握したか

- 返済期日(支払期日+3営業日以内)に余裕があるか

- 「常用」ではなく「一時的」利用になっているか(資金繰り悪化を防ぐため)

- 給与ファクタリング等の危険な勧誘と混同していないか

申込〜入金〜返済までの流れ(最短で迷わない手順)

手順1:無料登録(会員登録)

まずは無料で登録して、申請画面まで到達できる状態を作るのが効率的です。

手順2:請求書情報を準備

請求書金額、支払期日、取引の実態がわかる資料など、必要情報を揃えます。

手順3:申請(営業時間を意識しましょう)

最短スピードを狙うなら、営業時間内に審査が開始されるように動きましょう。

手順4:審査〜振込

条件が合えば、早期に入金される旨が案内されています。

手順5:取引先から入金→返済

返済期日は「支払期日+3営業日以内」

よくある質問

まとめ

ペイトナーが向く人

- 入金ズレが一時的で、つなぎ資金が必要な人

- 1万円〜少額で、必要な分だけ調達したい人

- 料金が固定(10%)の方が安心な人

ペイトナーが向かない人

- 請求書が条件に合わない(支払い期日が70日以内ではない)可能性がある人(支払期日が遠い等)

- 手数料負担が積み上がる使い方になっている人(資金繰り悪化リスク)

この記事でわかること