「投資って怖そう」「損しそう」

正直、私も完全にそのタイプでした。

でもあるとき、ふと思ったんです。

“気軽に、どれくらい増えるのか試しにやってみよう”と。

ただ、投資経験ゼロのまま始めるのは不安。

そこで私が最初に頼ったのが、女性向けの資産運用セミナー(参加無料)でした。

参加無料で、セミナー後に希望者だけが無料のFP相談を利用できる仕組み。しかも「しつこい勧誘は一切ない」と明記されているので、初心者の私でも安心して参加できました。きいのですが、結論としてはこれ。

「相談無料で、疑問をその場で解消できる」

これが、初心者にとって一番安心でした。

この記事では、投資経験ゼロの私が

を、体験談多めでまとめてます。

新NISAは「長期で持つほど有利」な仕組み

新NISAは、利益(値上がり益・分配金など)が非課税で、

しかも非課税の保有期間が無期限です。

さらに、年間投資枠は「つみたて投資枠120万円」「成長投資枠240万円」、生涯の非課税保有限度額は合計1,800万円(うち成長投資枠1,200万円)と整理されています。

要するに、焦って大金を入れなくても、自分のペースで長期に積み上げやすい制度です。

私が「毎月3万円」にした理由

私が最初に決めたのは、完璧な投資理論ではなくて、もっと現実的なことでした。

正直、私は「増えても減っても痛くない程度」から始めたかったんです。

ほら、一時期、日経平均が大きく下がって「え、どうしよう…」って不安になった方も多かったと思います。

あの雰囲気を見て、私は「最初から大きな金額を入れすぎなくてよかったな」と感じました。

実際、私は慌てて動かさずに、そのまま積立を続けました。初心者の私にとっては、“続けられる金額にしておく”ことがメンタル面でも大事でした。

投資って、知識が増えるほど逆に迷うこともある。

だから私はまず、“続けられる金額で、小さく始める”に振り切りました。

無料の女性向け資産運用セミナーが一番安心だった理由

投資初心者の私が感じた不安は、だいたいこの3つでした。

ここを一気に軽くしてくれたのが、女性向けの資産運用セミナーでした。

私が「助かった」と感じたポイントは以下です。

1)参加無料で、まず“話を聞くだけ”ができる

お金の話って、最初の一歩が重いので「無料で参加できる」だけでハードルが下がりました。

2)“何から決めるか”を順番で整理できる

初心者がいきなり商品を選ぼうとすると迷います。最初に全体像が分かると、やることが一気にシンプルになります。

3)質問できる場があると、行動が止まらない

分からないことを放置しないで済むので、「結局なにも始められない」を防げました。

私の場合、この流れのおかげで、口座の見直しや積立設定まで進められました。

※注意:どんな提案でも鵜呑みにせず、自分でも納得してから判断するのが基本です(投資判断は自己責任です)。

もし私みたいに「何から始めたらいいか分からない」「失敗したくない」と感じるなら、まずは無料の女性向け資産運用セミナーで全体像を掴むのが早いです。

私もここで“やる順番”が整理できて、一気に動けるようになりました。

2024年8月開始して現在で+18.04%(投資初心者のリアル)

私の積立はこんな感じです。

- 証券会社:楽天証券

- 開始:2024年8月〜

- 当初:毎月3万円

- 現在:毎月6万円に増額(2025年12月〜)

- 方向性:日本・英国・インドに分散した投資信託/株式メイン

- 評価損益:+18.04%(※現時点)

もちろん、これは「これからも増える」保証ではありません。

むしろ相場次第で、数字は普通に上下します。

ただ、投資経験ゼロの私にとっては、この結果以上に大きかったのがこれです。

“積立って、思っていたより現実的に資産形成できるかもしれない”

という感覚が持てたこと。

この安心感が、2025年12月から月6万円に増額する判断にもつながりました。

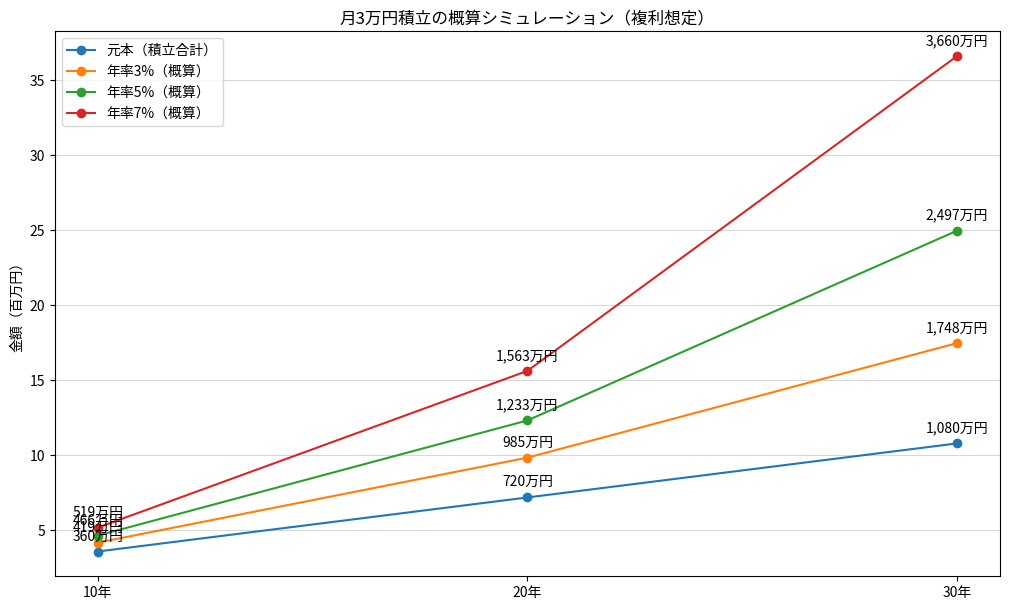

月3万円の積立で将来いくらになる?(概算シミュレーション)

「結局、月3万円って意味あるの?」が一番気になりますよね。

以下は、あくまで“仮の利回り”で計算した目安です(将来の運用成果を保証するものではありません)。

| 期間 | 元本(積立合計) | 年率3%(概算) | 年率5%(概算) | 年率7%(概算) |

|---|---|---|---|---|

| 10年 | 360万円 | 約419万円 | 約466万円 | 約519万円 |

| 20年 | 720万円 | 約985万円 | 約1,233万円 | 約1,563万円 |

| 30年 | 1,080万円 | 約1,748万円 | 約2,497万円 | 約3,660万円 |

ポイントは、金額より「年数」です。

月3万円は小さく見えても、長く積み上げるほど複利で効いてきます。

私の運用方針|日本・英国・インドに分散(株式メイン)

私がやっているのは、ざっくり言うと

- 国・地域を分ける(日本/英国/インド)

- 投資信託で分散

- 株式メインで成長を狙う

という考え方です。

理由はシンプルで、どこかの国が不調でも、全部が同時に沈みにくいから。

投資初心者ほど「一点集中」はメンタルが削れるので、分散は本当に助けになります。

楽天証券を推す理由

私が使っているのは楽天証券です。

私が使っているのは楽天証券です。

初心者の私が「これなら続けられる」と思えた理由は、ポイントを絞るとこの2つです。

- 楽天カードで積立決済ができること(ポイントも貯まる)

- 管理画面がわかりやすくて迷いにくいこと

特に大きかったのが、「管理画面がわかりやすい」こと。

初心者にとって、ここは本当に重要でした。

積立の設定も、投資信託の画面から

「積立設定」→ 口座区分で「NISAつみたて投資枠」

という流れで進められます。

最初につまずくと、投資ってそこで止まりがちなので、“迷いにくいUI”は正義です。

そして、地味に効いてくるのが楽天カード決済。

積立をカードで支払えると、毎月の支出管理がまとまりやすいし、楽天ポイントが貯まるのも素直にお得だなと感じました。

積立は「毎月コツコツ」が前提なので、こういう小さなメリットが意外と効きます。

「投資って難しい」以前に、“続けやすい仕組みが揃っている”。

これが、私が楽天証券を選んでよかったと思っている理由です。

続けるコツ|やることは「自動化」と「見すぎない」

私が意識しているのは、この2つだけです。

1)積立は自動化(最初に設定して放置)

毎月勝手に積み立てられる状態を作ったら、もう勝ちです。

気分で買ったり売ったりしない。初心者ほどこれが大事。

2)毎日見ない(メンタルが乱れるだけ)

上がると嬉しい、下がると不安。

で、結局やめたくなる。あるあるです。

私は「月1回だけ見る」くらいにしています。

投資は、感情より仕組みで回した方がラクです。

まとめ

月3万円は「投資の練習」として最強。

投資は「始めるまで」がいちばん重い。

だからこそ、最初は独学で抱え込まずに、無料の女性向け資産運用セミナーで全体像と順番を掴むのが近道でした。

迷って止まるより、「理解してから始める」ほうが続けやすいと思います。

投資未経験の私でも、月3万円から始めてみて

という流れが作れました。

そして、初心者の私が一番助けられたのは、

「分からないを放置しないで、相談できる場所があること」でした。

もし私みたいに「何から始めたらいいか分からない」「失敗したくない」と感じるなら、まずは無料の女性向け資産運用セミナーで全体像を掴むのが早いです。

私もここで“やる順番”が整理できて、一気に動けるようになりました。

※本記事は一般的な情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。